夫婦でゆとりある老後生活を送るには月約35万円が必要!

公益財団法人生命保険文化センターの平成28年度生活保障に関する調査によると、老後夫婦でゆとりある生活を送るためには月に35万円が必要とのことです。

とても大きな額ですね!

では、夫婦で年金はいくら受け取れるのでしょうか?

その答えは「ねんきん定期便」に記載されています。

毎年誕生月に届くねんきん定期便には、国民年金や厚生年金についての加入期間や保険料の納付額、そして将来受け取れる年金見込み額などが記載されているんですね。

ちなみにねんきん定期便は50歳を境に見込み額の様式が異なっていて、50歳以上の方は現在加入している年金制度に60歳まで同一条件で加入し続けたものと仮定して計算された見込み額が表示されているのに対し、50歳未満の方はこれまでの加入実績だけしか計算の対象になっていないため注意が必要です。

また、将来パートナーに先立たれ1人になった時のゆとりある生活費は夫婦2人の生活費の半分の17.5万円ではなく約7割の24.5万円が必要になるという点も押さえておきましょう。

併せて、10年間1人で生活すると仮定した場合の医療・介護用の費用として500万円程度(公的介護保険の上限費用は月々約3.7万円×10年)は準備しておくよう心掛けましょう。

年金だけではいくら足りない?

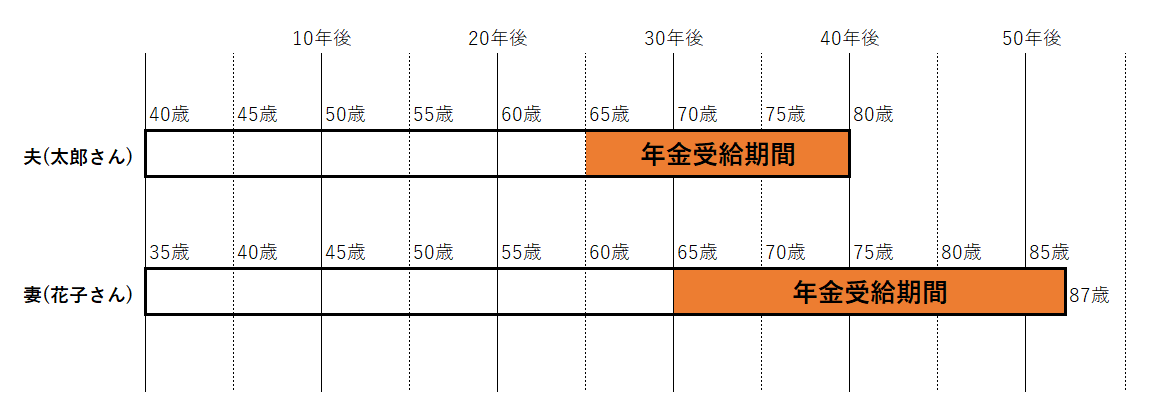

ここで太郎さん&花子さん夫妻にご登場いただきましょう。

・夫:太郎さん(会社員、40歳、額面年収600万円、退職金1,000万円、年金160万円/年、寿命80歳)

・妻:花子さん(専業主婦、35歳、年金80万円/年、寿命87歳)

まず、老後の支出を計算してみます。

・夫婦2人の生活費:35万/月×15年=6,300万円

・妻1人の生活費:24.5万/月×12年=3,528万円

・医療介護費:500万円

これにより老後支出合計額は1億328万円にものぼります。

次に、老後の収入を計算してみましょう。

・夫1人の年金:160万×5年=800万円

・夫婦2人の年金:240万×10年=2,400万円

・妻1人の年金:(老齢基礎年金80万+遺族年金60万(夫の老齢厚生年金の約4分の3))×12年=1,680万円

・退職金:1,000万円

これにより老後収入合計額は5,880万円になり、不足額は5,880万円-1億328万円=4,448万円になります。

老後で5,000万円近くも不足しているとなると絶望的な気分になってしまいますが、そこは何とか投資等で補っていくしかありません。

世の中的には少額投資非課税制度NISAや個人型確定拠出年金iDeCoの利用を検討される方が少なくないようですが、太郎さんはまだ40代と若く時間を効率的に活用して複利で増やしていくM2J社のFTSE100を利用した配当複利運用が最適と考えます。

老後の生活費の不足分をM2JのFTSE100配当複利運用でまかなおう!

先ほどの例だと夫に先立たれた花子さんは5,000万円近くも不足額が生じゆとりある生活からは程遠い生活を余儀なくされることがわかります。

かといって急に5,000万円ものお金を用意するのは至難の業です。

そこでオススメなのがM2J社の株価指数CFDを利用したFTSE100による配当複利運用なんですね。

| 経過年数 | 資産総額 | ポジション数 | 年間配当額 | 月間配当額 |

| 1 | \2,000,000 | 8 | \233,472 | \19,456 |

| 2 | \2,233,472 | 8 | \233,472 | \19,456 |

| 3 | \2,466,944 | 9 | \262,656 | \21,888 |

| 4 | \2,729,600 | 10 | \291,840 | \24,320 |

| 5 | \3,021,440 | 12 | \350,208 | \29,184 |

| 6 | \3,371,648 | 13 | \379,392 | \31,616 |

| 7 | \3,751,040 | 15 | \437,760 | \36,480 |

| 8 | \4,188,800 | 16 | \466,944 | \38,912 |

| 9 | \4,655,744 | 18 | \525,312 | \43,776 |

| 10 | \5,181,056 | 20 | \583,680 | \48,640 |

| 11 | \5,764,736 | 23 | \671,232 | \55,936 |

| 12 | \6,435,968 | 25 | \729,600 | \60,800 |

| 13 | \7,165,568 | 28 | \817,152 | \68,096 |

| 14 | \7,982,720 | 31 | \904,704 | \75,392 |

| 15 | \8,887,424 | 35 | \1,021,440 | \85,120 |

| 16 | \9,908,864 | 39 | \1,138,176 | \94,848 |

| 17 | \11,047,040 | 44 | \1,284,096 | \107,008 |

| 18 | \12,331,136 | 49 | \1,430,016 | \119,168 |

| 19 | \13,761,152 | 55 | \1,605,120 | \133,760 |

| 20 | \15,366,272 | 61 | \1,780,224 | \148,352 |

| 21 | \17,146,496 | 68 | \1,984,512 | \165,376 |

| 22 | \19,131,008 | 76 | \2,217,984 | \184,832 |

| 23 | \21,348,992 | 85 | \2,480,640 | \206,720 |

| 24 | \23,829,632 | 95 | \2,772,480 | \231,040 |

| 25 | \26,602,112 | 106 | \3,093,504 | \257,792 |

上記は初期投資200万円でFTSE100の配当益を複利運用(証拠金25万,配当年額\29,184,配当で25万貯まるたびにポジションを追加)をした際の資産増加ペースをあらわしています。

この投資を太郎さんが40歳の時に始めることにより25年後の年金受給開始時には毎月25万円を超える配当を得ることが出来るんですね。

これに加えて太郎さんは年間160万円の年金を受給予定ですので、あわせると月に35万を超える生活費を得ることが出来るのです。

初期投資200万円のみで後は1円も追加投資することなく毎月25万を超える配当が得られるってよく考えるとすごいことだと思います。

是非あなたも少しでも早いうちからFTSE100の配当益を利用した複利運用をはじめてみてはいかがでしょうか?