FTSE100を利用したCFD取引が自分年金作りに最適な理由

マネースクエアや岡三オンライン証券で提供されている株価指数CFD取引。

日経225のほか、NYダウ、DAX、FTSE100といった海外の株価指数に為替リスクを気にすることなく円貨で取引できることから注目を集めています。

中でも注目を集めているのが、最も少額の証拠金で最も配当利回りが高いFTSE100。

2万円台の証拠金で年間3万円近くの配当を得られるのですから人気が出ない理由がなく、このFTSE100を利用した自分年金作りがブームになっています。

ここではそんなFTSE100の利用を前提に、初期投資をいくらに、そして毎月どのぐらいの金額を追加入金すれば、自分の希望する月間受取年間額になるのかシミュレーションしてみました。

シミュレーションする上での前提条件としては、1本あたりの証拠金を20万円、1本あたりの年間配当額を2.5万円とし、配当で20万円ずつ増えるごとに1本ずつ買い増ししていき株価変動は無いものとしています。

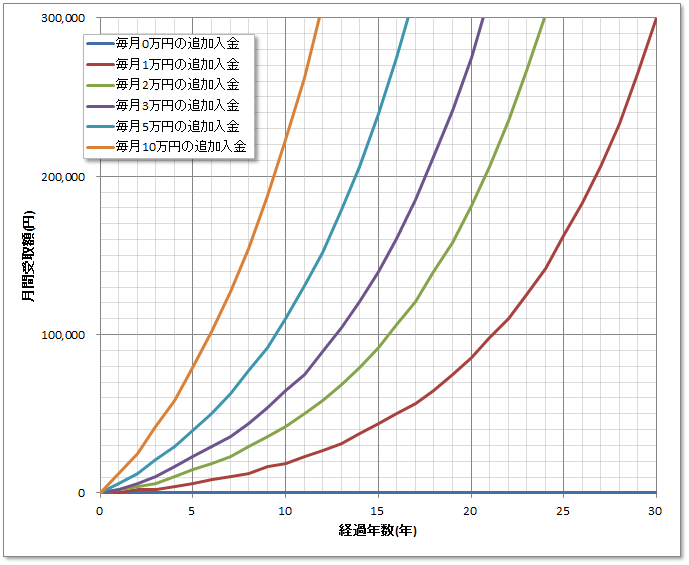

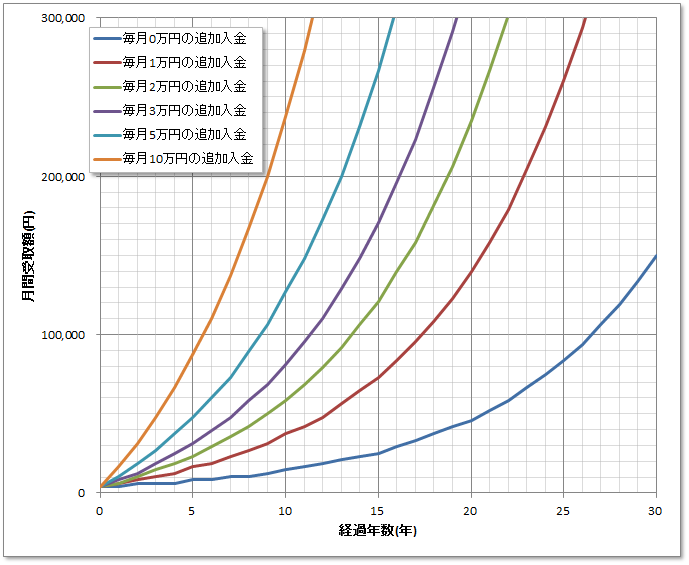

初期投資ゼロで毎月0万円、1万円、2万円、3万円、5万円、10万円を追加入金してFTSE投資していった場合の月間自分年金受取額

まずは初期投資ゼロで、毎月いくらかずつ入金していった場合です。

初期投資ゼロで毎月の追加入金もゼロの場合は当然ですがゼロに張り付いています・・・これで増えていったら革命が起こりますよね・・・笑

さて、それ以外の場合はグラフの通りです。

月間の年金受取額が10万円を満たす投資年数で比較してみると、毎月1万円で21年、毎月2万円で16年、毎月3万円13年、毎月5万円で10年、毎月10万円で6年を要するという結果になっています。

なかなか毎月10万円を追加入金していくのは難しいかと思いますが、そのペースでいくとわずか6年で毎月10万円の自分年金がゲットできる資産に達するんですね。

ちなみにその時のポジション数は49本で資産額は980万円。

6年分の入金額が720万円ですから配当だけで260万も増えていることになります。

また、月間の年金受取額が20万円を満たす投資年数で比較してみると、毎月1万円で27年、毎月2万円で21年、毎月3万円18年、毎月5万円で14年、毎月10万円で10年を要する結果になっています。

今、20代や30代といった若い方で初期投資の費用が捻出できない方でも、毎月1万円ずつ27年間複利運用することで月々20万円の自分年金が受け取れるんですね。

ただ単純に月々1万円ずつ27年間貯めても324万にしかなりませんが、この方法だと約2,000万円の資産にふくれあがっているんですね。

これぞ複利のパワーです!

自分年金で毎月20万円を受け取ることが出来ればかなり安心して老後を送ることができますよね。

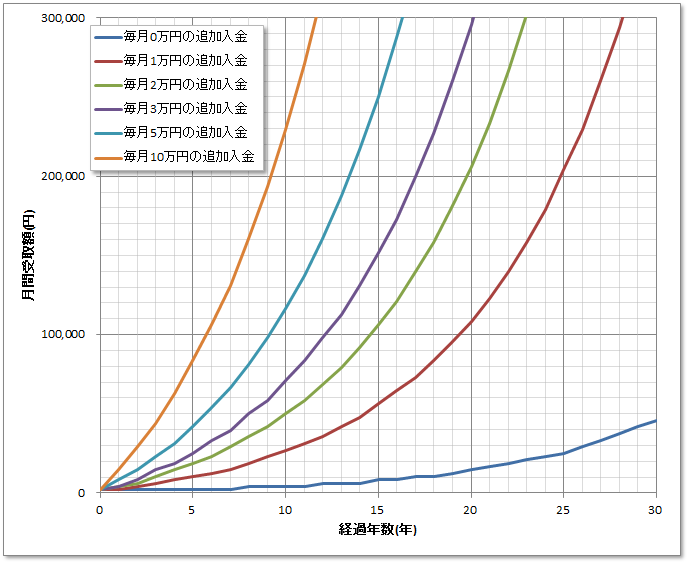

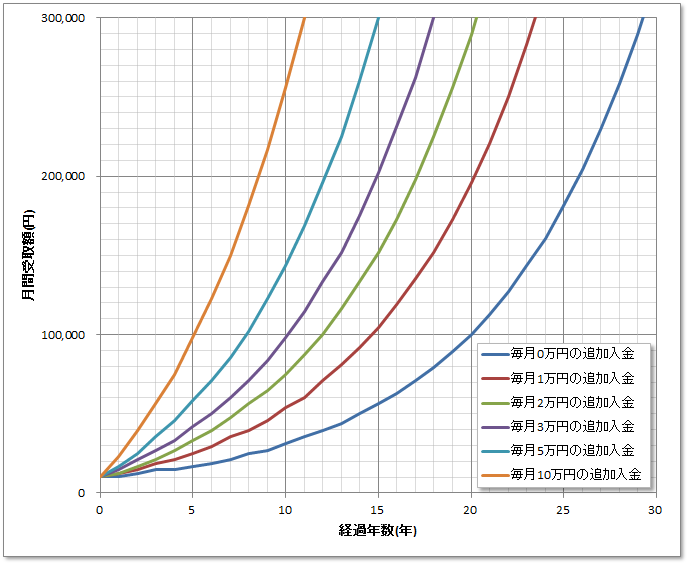

初期投資20万円で毎月0万円、1万円、2万円、3万円、5万円、10万円を追加入金してFTSE投資していった場合の月間自分年金受取額

次は、初期投資20万円で、毎月いくらかずつ入金していった場合を見てみましょう。

初期投資が20万円なので最初から1ポジションを構築出来初年度から配当を受け取ることが出来ます。

月間の受取額が10万円を満たす投資年数で比較してみると、毎月0万円で37年、毎月1万円で20年、毎月2万円で15年、毎月3万円13年、毎月5万円で10年、毎月10万円で6年を要し、これは初期投資ゼロの時とほぼ同じ結果になっています。

また、月間の年金受取額が20万円を満たす投資年数で比較してみると、毎月0万円で43年、毎月1万円で25年、毎月2万円で20年、毎月3万円17年、毎月5万円で14年、毎月10万円で10年を要し、こちらも初期投資ゼロの場合とほぼ結果になっています。

スタート時点でポジションを1本構築出来ている有利性はあるものの初期投資ゼロの場合と大差はありません。

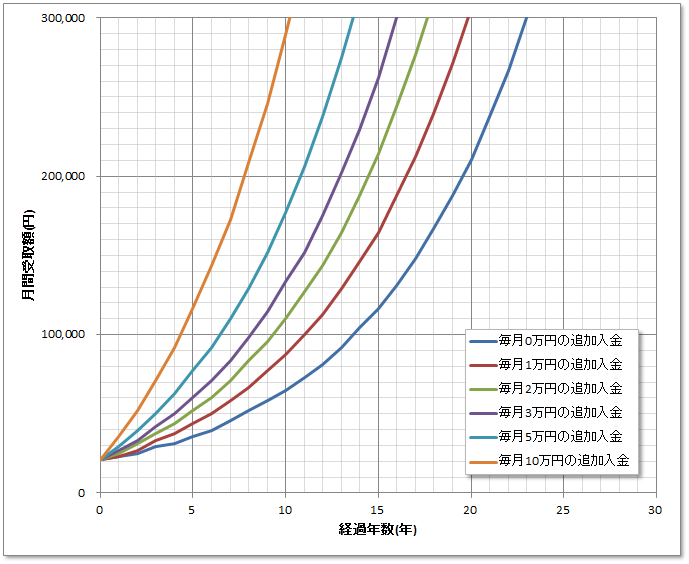

初期投資50万円で毎月0万円、1万円、2万円、3万円、5万円、10万円を追加入金してFTSE投資していった場合の月間自分年金受取額

次は、初期投資額が50万円の場合です。

初期投資が50万円なので最初から2ポジション分を構築してスタートすることが出来ます。

月間の受取額が10万円を満たす投資年数で比較してみると、毎月0万円で27年、毎月1万円で18年、毎月2万円で14年、毎月3万円12年、毎月5万円で9年、毎月10万円で6年を要するという結果になっています。

また、月間の年金受取額が20万円を満たす投資年数で比較してみると、毎月0万円で33年、毎月1万円で23年、毎月2万円で19年、毎月3万円17年、毎月5万円で13年、毎月9万円で10年を要するという結果になっています。

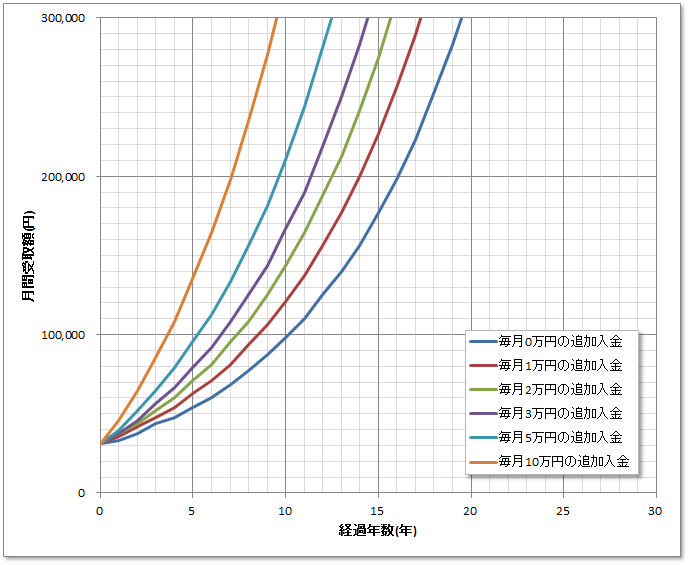

初期投資100万円で毎月0万円、1万円、2万円、3万円、5万円、10万円を追加入金してFTSE投資していった場合の月間自分年金受取額

次は、初期投資額が100万円の場合です。

初期投資が100万円ともなると最初から5ポジション分も構築してスタートすることが出来ます。

これは大きいですね。

さて、そんな初期投資100万円の場合ですが月間の受取額が10万円を満たす投資年数で比較してみると、毎月0万円で20年、毎月1万円で15年、毎月2万円で12年、毎月3万円10年、毎月5万円で8年、毎月10万円で5年を要するという結果になっています。

随分早まりましたね♪

また、月間の年金受取額が20万円を満たす投資年数で比較してみると、毎月0万円で26年、毎月1万円で20年、毎月2万円で17年、毎月3万円15年、毎月5万円で12年、毎月10万円で9年を要するという結果になっています。

こちらも大分早くなりました。

やはりある程度まとまった初期投資額が用意できるとその分貯まるペースも大分早くなるんですね。

初期投資200万円で毎月0万円、1万円、2万円、3万円、5万円、10万円を追加入金してFTSE投資していった場合の月間自分年金受取額

さて、どんどん行ってみましょう。

次は初期投資額が200万円の場合です。

月間の受取額が10万円を満たす投資年数で比較してみると、毎月0万円で14年、毎月1万円で11年、毎月2万円で10年、毎月3万円8年、毎月5万円で7年、毎月10万円で5年を要するという結果になっています。

また、月間の年金受取額が20万円を満たす投資年数で比較してみると、毎月0万円で20年、毎月1万円で17年、毎月2万円で15年、毎月3万円13年、毎月5万円で11年、毎月9万円で8年を要するという結果になっています。

初期投資300万円で毎月0万円、1万円、2万円、3万円、5万円、10万円を追加入金してFTSE投資していった場合の月間自分年金受取額

最後は初期投資額が300万円の場合です。

月間の受取額が10万円を満たす投資年数で比較してみると、毎月0万円で10年、毎月1万円で9年、毎月2万円で8年、毎月3万円7年、毎月5万円で6年、毎月10万円で4年を要するという結果になっています。

また、月間の年金受取額が20万円を満たす投資年数で比較してみると、毎月0万円で16年、毎月1万円で14年、毎月2万円で13年、毎月3万円12年、毎月5万円で10年、毎月9万円で7年を要するという結果になっています。

まとめ

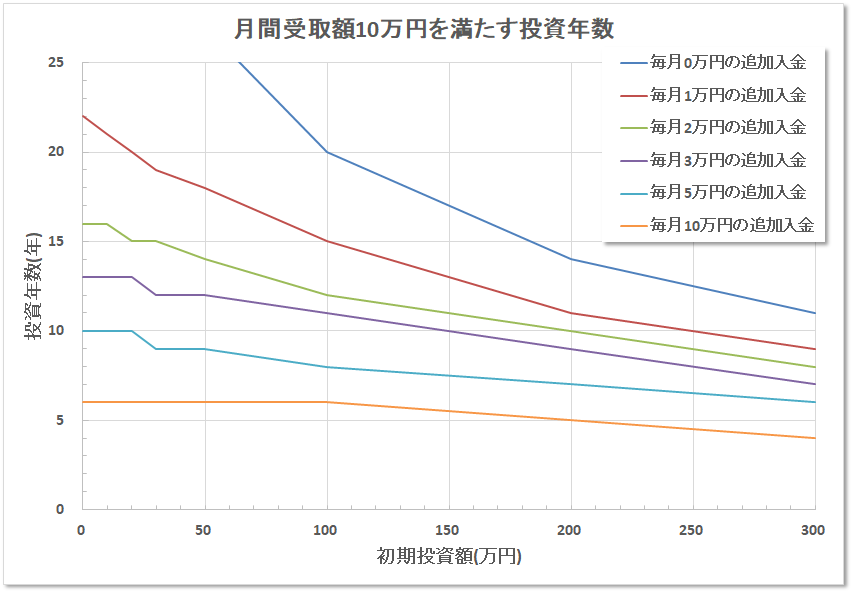

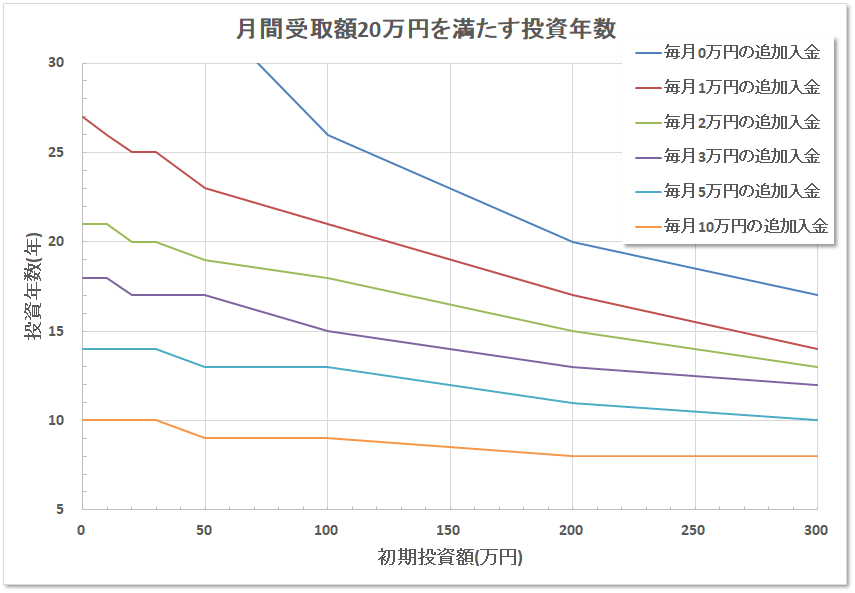

さて、ここで初期投資額を0万円、20万円、50万円、100万円、200万円、300万円と変えていった場合の、月間の受取額が10万円及び20万円を満たす投資年数をまとめてみました。

このグラフから、自分がいつまでにいくら必要かの希望を照らし合わせると、必要な初期投資額と毎月の追加入金額を算出することが出来ます。

例えば、10年後までに毎月10万円の自分年金が必要であれば、下記のいずれかの選択肢になります。

・初期投資ゼロで毎月5万円の追加入金

・初期投資150万円に加え毎月3万円の追加入金

・初期投資200万円に加え毎月2万円の追加入金

・初期投資250万円に加え毎月1万円の追加入金

・初期投資330万円のみで毎月の追加入金は不要

また、20年後までに毎月10万円の自分年金が必要であれば、下記のいずれかの選択肢になります。

・初期投資20万円に加え毎月1万円の追加入金

・初期投資100万円のみで毎月の追加入金は不要

次に、例えば、10年後までに毎月20万円の自分年金が必要であれば、下記のいずれかの選択肢になります。

・初期投資ゼロで毎月10万円の追加入金

・初期投資300万円のみで毎月5万円の追加入金

また、20年後までに毎月20万円の自分年金が必要であれば、下記のいずれかの選択肢になります。

・初期投資20万円に加え毎月2万円の追加入金

・初期投資100万円に加え毎月1万円の追加入金

・初期投資180万円に加え毎月の追加入金は不要

いかがでしたでしょうか?

将来的にもし国から年金が支給されない!なんてことになった場合でも自分年金作りに励んでいれば安心だと思います。

後は今の自分の年齢と資金額、毎月の入金額を決め、それに沿って淡々と複利の力を信じて投資をしていくだけです。

一緒に頑張りましょう!