100万の初期投資だけで30年間FTSE100の複利運用をすると約3,000万円の自分年金が作れる!

岡三オンライン証券やマネースクエアから提供されている株価指数CFD取引が自分年金作りに最適と注目を集めています。

中でも、最も少額の証拠金で、尚且つ配当利回りが最も高いFTSE100を投資対象とする方が増えているんですね。

今、100万円の初期投資を用意しFTSE100のポジションを1本構築する証拠金を20万円とするルールで複利運用を開始したとすると、30年で約3,000万円の自分年金を構築することが出来ます。

投資額は最初の100万円のみですから30年で何と30倍に増えることになるのです!

アインシュタインが発明した「複利」の力は絶大ですね!

しかし、喜んでばかりはいられません。

3,000万円あるからと無計画に使ってしまってはあっという間に底をついてしまうのは目に見えています。

私達の目的は自分年金を構築するのはもちろん、それを老後の生活で上手に使っていくことも含んでいる、ということをしっかりと再認識する必要があります。

ここでは構築した自分年金3,000万円をどのように取り崩していくのがベストなのかを簡単にシミュレーションしてみたいと思います。

シミュレーションの条件は以下の通りです。

・初期投資額:100万円

・1本あたりの年額配当:2.5万円

・配当で20万円貯まるごとにポジションを1本ずつ構築

・自分年金を30年間構築した後、31年目以降は毎月いくらかずつ取り崩し

・31年目以降も取り崩し後の資産で自分年金作りは継続して運用していく

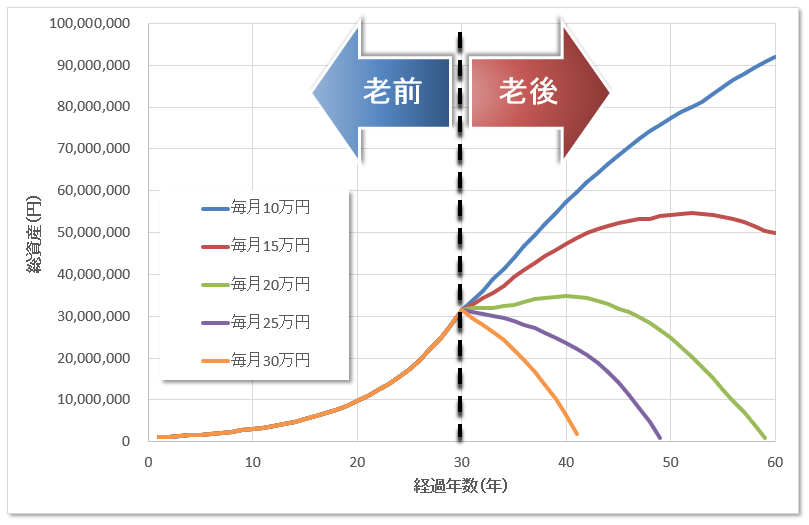

老後に毎月10万円/毎月15万円/毎月20万円/毎月25万円/毎月30万円ずつ取り崩した場合の比較

グラフの左半分の老前の部分が実際に自分年金を作っていく30年間の時期で、グラフの右半分が自分年金から毎月いくらかずつ取り崩していった場合の比較になります。

一つずつ見ていきましょう。

まず、毎月30万円ずつ取り崩していくと3,000万円の資産が10年程度で底をついてしまうことがわかります。

また、毎月25万円ずつ取り崩していくと20年弱、毎月20万円の場合は30年弱で資産を使い果たす計算になります。

一方、毎月15万円ずつの場合は30年経っても資産が減ること無く、逆に約2,000万増の約5,000万円程度の資産になっており、毎月10万円ずつの場合に至っては1億円の資産に手が届くところまで来ています。

このように老後になって毎月いくらかずつ取り崩しても、これまでのような複利投資を継続することで資産を増やしていくことが出来るのがわかります。

これは非常に大きな安心感につながるのではないでしょうか?

老後になって年金を含め何かしらの収入が毎月ある分には問題ありませんが、資産のみが頼りでそれが毎月ちょっとずつ減っていくというのは想像以上に恐怖に感じるのは間違いありません。

投資で増えていくペースの範囲で毎月取り崩していくというのが最も理想に近いです。

よく言われるのが、コップになみなみと溜まっていてそこからこぼれてくる水を飲む分にはコップの水(資産)は減らない、という理論です。

コップの水に手をつけることなく、質素倹約に徹してコップからあふれてくる水のみで日々の生活を賄う!これが老後の王道です。

今回は100万円の初期投資を30年かけてFTSE100で複利運用し30倍の3,000万の資産にした後に、その投資を継続しながら毎月いくらかずつ取り崩していく例をご紹介しました。

今回の例を参考にご自身の年齢や投資期間などから、初期投資額、毎月の投資額、そして老後の月間の取り崩し額などを決めてみてはいかがでしょうか?