株価指数CFDでFTSE運用すると配当による複利効果で資産がぶくぶく増える!?

マネースクエアや岡三オンライン証券から提供されている株価指数CFD。

日経225はもちろん、NYダウ、DAX、FTSE100といった海外の株価指数が為替の影響を受けることなく投資出来ることから口コミ等で評判になっています。

海外の株価指数取引でせっかく利益を出しても円高のせいでトントン、ひどい時はマイナスになってしまった・・・なんて声を耳にすることが少なくありませんからね・・・

マネースクエアや岡三オンライン証券の株価指数CFDは全て円建てで「×100円」に固定されていますから円高に惑わされることなく純粋に株価のみを考えて取引することが出来るんですね。

また、この他にもレバレッジを利かせることが出来たり、配当を受け取れたり、取引期限がなくほぼ24時間、祝日も取引出来たりと、従来のインデックス取引では考えられないほど多くのメリットがあるのです。

そんな株価指数取引CFDの中で特に人気を集めているのがFTSE100の配当益を狙った複利運用なんですね。

FTSE100は他の株価指数に比べ株価が低い(NYダウの約3分の1)ため必要証拠金が最も安く押さえられています。

その割には、他のどんな株価指数よりも年間配当利回りが高いんですね。

このため低額から複利を利用してコツコツ資産運用していくのに最も適しているのです。

2017年10月17日のFTSE100の株価は7,516円、必要証拠金は21,300円(マネースクエア)(岡三オンライン証券は11,300円)、年間配当予定は29,640円(マネースクエア)、レバレッジ1倍の年間配当利回りは約4%となっています。

レバレッジ1倍で約4%ということは、レバレッジを約3倍の25万円で運用すれば約12%という驚異的な年間配当利回りを得ることが出来るんですね。

そんなFTSE100をレバレッジ約3倍の25万円で運用をスタートし、配当で25万円貯まるごとに1単位ずつ買い増しするとどのように資産が増加していくかシミュレーションしてみました。

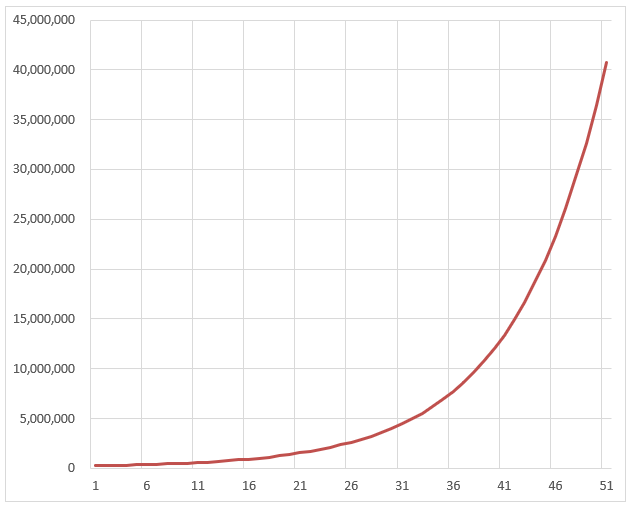

FTSE100を初期投資25万円のみで50年間複利運用した場合のシミュレーション結果

| 経過年数 | 資産総額 | ポジション数 | 年間配当額 | 月間配当額 |

|---|---|---|---|---|

| 1 | ¥250,000 | 1 | ¥29,640 | ¥2,470 |

| 2 | ¥279,640 | 1 | ¥29,640 | ¥2,470 |

| 3 | ¥309,280 | 1 | ¥29,640 | ¥2,470 |

| 4 | ¥338,920 | 1 | ¥29,640 | ¥2,470 |

| 5 | ¥368,560 | 1 | ¥29,640 | ¥2,470 |

| 6 | ¥398,200 | 1 | ¥29,640 | ¥2,470 |

| 7 | ¥427,840 | 1 | ¥29,640 | ¥2,470 |

| 8 | ¥457,480 | 1 | ¥29,640 | ¥2,470 |

| 9 | ¥487,120 | 1 | ¥29,640 | ¥2,470 |

| 10 | ¥516,760 | 2 | ¥59,280 | ¥4,940 |

| 11 | ¥576,040 | 2 | ¥59,280 | ¥4,940 |

| 12 | ¥635,320 | 2 | ¥59,280 | ¥4,940 |

| 13 | ¥694,600 | 2 | ¥59,280 | ¥4,940 |

| 14 | ¥753,880 | 3 | ¥88,920 | ¥7,410 |

| 15 | ¥842,800 | 3 | ¥88,920 | ¥7,410 |

| 16 | ¥931,720 | 3 | ¥88,920 | ¥7,410 |

| 17 | ¥1,020,640 | 4 | ¥118,560 | ¥9,880 |

| 18 | ¥1,139,200 | 4 | ¥118,560 | ¥9,880 |

| 19 | ¥1,257,760 | 5 | ¥148,200 | ¥12,350 |

| 20 | ¥1,405,960 | 5 | ¥148,200 | ¥12,350 |

| 21 | ¥1,554,160 | 6 | ¥177,840 | ¥14,820 |

| 22 | ¥1,732,000 | 6 | ¥177,840 | ¥14,820 |

| 23 | ¥1,909,840 | 7 | ¥207,480 | ¥17,290 |

| 24 | ¥2,117,320 | 8 | ¥237,120 | ¥19,760 |

| 25 | ¥2,354,440 | 9 | ¥266,760 | ¥22,230 |

| 26 | ¥2,621,200 | 10 | ¥296,400 | ¥24,700 |

| 27 | ¥2,917,600 | 11 | ¥326,040 | ¥27,170 |

| 28 | ¥3,243,640 | 12 | ¥355,680 | ¥29,640 |

| 29 | ¥3,599,320 | 14 | ¥414,960 | ¥34,580 |

| 30 | ¥4,014,280 | 16 | ¥474,240 | ¥39,520 |

| 31 | ¥4,488,520 | 17 | ¥503,880 | ¥41,990 |

| 32 | ¥4,992,400 | 19 | ¥563,160 | ¥46,930 |

| 33 | ¥5,555,560 | 22 | ¥652,080 | ¥54,340 |

| 34 | ¥6,207,640 | 24 | ¥711,360 | ¥59,280 |

| 35 | ¥6,919,000 | 27 | ¥800,280 | ¥66,690 |

| 36 | ¥7,719,280 | 30 | ¥889,200 | ¥74,100 |

| 37 | ¥8,608,480 | 34 | ¥1,007,760 | ¥83,980 |

| 38 | ¥9,616,240 | 38 | ¥1,126,320 | ¥93,860 |

| 39 | ¥10,742,560 | 42 | ¥1,244,880 | ¥103,740 |

| 40 | ¥11,987,440 | 47 | ¥1,393,080 | ¥116,090 |

| 41 | ¥13,380,520 | 53 | ¥1,570,920 | ¥130,910 |

| 42 | ¥14,951,440 | 59 | ¥1,748,760 | ¥145,730 |

| 43 | ¥16,700,200 | 66 | ¥1,956,240 | ¥163,020 |

| 44 | ¥18,656,440 | 74 | ¥2,193,360 | ¥182,780 |

| 45 | ¥20,849,800 | 83 | ¥2,460,120 | ¥205,010 |

| 46 | ¥23,309,920 | 93 | ¥2,756,520 | ¥229,710 |

| 47 | ¥26,066,440 | 104 | ¥3,082,560 | ¥256,880 |

| 48 | ¥29,149,000 | 116 | ¥3,438,240 | ¥286,520 |

| 49 | ¥32,587,240 | 130 | ¥3,853,200 | ¥321,100 |

| 50 | ¥36,440,440 | 145 | ¥4,297,800 | ¥358,150 |

FTSE100を初期投資25万円のみで50年間複利運用した場合のシミュレーション結果のグラフ

複利効果に気づき早々にFTSE100投資を始めることがセカンドライフ成功のカギ!

最初の9年間は29,640円の配当額分のみが毎年増えていくスローペースが続きますが、10年目で総額が50万を超えるためようやく1本追加購入出来るようになります。

このペースで投資を続けると14年目に3本、17年目には4本と本数が増えていき、19年目には月間の配当額が1万円を超えるんですね。

更に同じペースで再投資を続けることにより25年目には月2万円、33年目には月5万、そして39年目には月10万を超えていくのです。

ここでのポイントは自分で投資した額が一番はじめの25万円のみという点です。

たった25万円しか投資していないのに、それを複利運用していくだけで40年目には毎月10万円を超える配当が手に入ることになるんですね。

これがアインシュタインが発見した「複利」の威力です!

そこから先は資産増加のペースが急加速していき、45年目には月20万、49年目には月30万を超えています。

「50年も投資してられないよ!」という声が聞こえてきそうですが、もし20歳に投資開始していたら70歳以降は年金をもらわなくても毎月30万の悠々自適な生活が待っていることになるんですよ!

また、例えば毎年ボーナス時に幾らかでも追加で入金することで資産増加のペースを早めることが可能です。

是非あなたも時間という味方をつけ複利効果を利用して、早々にFTSE100を用いた資産運用を始めてみてはいかがでしょうか?