マネースクエアや岡三オンライン証券から提供されている株価指数CFDの中で最も年間配当利回りが高いFTSE100。

2017年10月17日時点の株価7,516円に対し、年間配当予定は29,184円とレバレッジ1倍でも年間配当利回りが約4%もあるんですね。

FTSE100の必要証拠金は岡三オンライン証券で11,000円前後なのでレバレッジは最大70倍近くまで高めることが可能ですが、ここでは約3倍のレバレッジである25万円の証拠金で安全運転することを想定し、初期投資額を100万円、200万円、300万円の3パターンで資産増加ペースがどのぐらい違うか比較してみました。

初期投資100万円でFTSE100の配当益を複利運用をした際の資産増加ペース

| 経過年数 | 資産総額 | ポジション数 | 年間配当額 | 月間配当額 |

|---|---|---|---|---|

| 1 | ¥1,000,000 | 4 | ¥116,736 | ¥9,728 |

| 2 | ¥1,116,736 | 4 | ¥116,736 | ¥9,728 |

| 3 | ¥1,233,472 | 4 | ¥116,736 | ¥9,728 |

| 4 | ¥1,350,208 | 5 | ¥145,920 | ¥12,160 |

| 5 | ¥1,496,128 | 5 | ¥145,920 | ¥12,160 |

| 6 | ¥1,642,048 | 6 | ¥175,104 | ¥14,592 |

| 7 | ¥1,817,152 | 7 | ¥204,288 | ¥17,024 |

| 8 | ¥2,021,440 | 8 | ¥233,472 | ¥19,456 |

| 9 | ¥2,254,912 | 9 | ¥262,656 | ¥21,888 |

| 10 | ¥2,517,568 | 10 | ¥291,840 | ¥24,320 |

| 11 | ¥2,809,408 | 11 | ¥321,024 | ¥26,752 |

| 12 | ¥3,130,432 | 12 | ¥350,208 | ¥29,184 |

| 13 | ¥3,480,640 | 13 | ¥379,392 | ¥31,616 |

| 14 | ¥3,860,032 | 15 | ¥437,760 | ¥36,480 |

| 15 | ¥4,297,792 | 17 | ¥496,128 | ¥41,344 |

| 16 | ¥4,793,920 | 19 | ¥554,496 | ¥46,208 |

| 17 | ¥5,348,416 | 21 | ¥612,864 | ¥51,072 |

| 18 | ¥5,961,280 | 23 | ¥671,232 | ¥55,936 |

| 19 | ¥6,632,512 | 26 | ¥758,784 | ¥63,232 |

| 20 | ¥7,391,296 | 29 | ¥846,336 | ¥70,528 |

| 21 | ¥8,237,632 | 32 | ¥933,888 | ¥77,824 |

| 22 | ¥9,171,520 | 36 | ¥1,050,624 | ¥87,552 |

| 23 | ¥10,222,144 | 40 | ¥1,167,360 | ¥97,280 |

| 24 | ¥11,389,504 | 45 | ¥1,313,280 | ¥109,440 |

| 25 | ¥12,702,784 | 50 | ¥1,459,200 | ¥121,600 |

| 26 | ¥14,161,984 | 56 | ¥1,634,304 | ¥136,192 |

| 27 | ¥15,796,288 | 63 | ¥1,838,592 | ¥153,216 |

| 28 | ¥17,634,880 | 70 | ¥2,042,880 | ¥170,240 |

| 29 | ¥19,677,760 | 78 | ¥2,276,352 | ¥189,696 |

| 30 | ¥21,954,112 | 87 | ¥2,539,008 | ¥211,584 |

初期投資200万円でFTSE100の配当益を複利運用をした際の資産増加ペース

| 経過年数 | 資産総額 | ポジション数 | 年間配当額 | 月間配当額 |

|---|---|---|---|---|

| 1 | ¥2,000,000 | 8 | ¥233,472 | ¥19,456 |

| 2 | ¥2,233,472 | 8 | ¥233,472 | ¥19,456 |

| 3 | ¥2,466,944 | 9 | ¥262,656 | ¥21,888 |

| 4 | ¥2,729,600 | 10 | ¥291,840 | ¥24,320 |

| 5 | ¥3,021,440 | 12 | ¥350,208 | ¥29,184 |

| 6 | ¥3,371,648 | 13 | ¥379,392 | ¥31,616 |

| 7 | ¥3,751,040 | 15 | ¥437,760 | ¥36,480 |

| 8 | ¥4,188,800 | 16 | ¥466,944 | ¥38,912 |

| 9 | ¥4,655,744 | 18 | ¥525,312 | ¥43,776 |

| 10 | ¥5,181,056 | 20 | ¥583,680 | ¥48,640 |

| 11 | ¥5,764,736 | 23 | ¥671,232 | ¥55,936 |

| 12 | ¥6,435,968 | 25 | ¥729,600 | ¥60,800 |

| 13 | ¥7,165,568 | 28 | ¥817,152 | ¥68,096 |

| 14 | ¥7,982,720 | 31 | ¥904,704 | ¥75,392 |

| 15 | ¥8,887,424 | 35 | ¥1,021,440 | ¥85,120 |

| 16 | ¥9,908,864 | 39 | ¥1,138,176 | ¥94,848 |

| 17 | ¥11,047,040 | 44 | ¥1,284,096 | ¥107,008 |

| 18 | ¥12,331,136 | 49 | ¥1,430,016 | ¥119,168 |

| 19 | ¥13,761,152 | 55 | ¥1,605,120 | ¥133,760 |

| 20 | ¥15,366,272 | 61 | ¥1,780,224 | ¥148,352 |

| 21 | ¥17,146,496 | 68 | ¥1,984,512 | ¥165,376 |

| 22 | ¥19,131,008 | 76 | ¥2,217,984 | ¥184,832 |

| 23 | ¥21,348,992 | 85 | ¥2,480,640 | ¥206,720 |

| 24 | ¥23,829,632 | 95 | ¥2,772,480 | ¥231,040 |

| 25 | ¥26,602,112 | 106 | ¥3,093,504 | ¥257,792 |

| 26 | ¥29,695,616 | 118 | ¥3,443,712 | ¥286,976 |

| 27 | ¥33,139,328 | 132 | ¥3,852,288 | ¥321,024 |

| 28 | ¥36,991,616 | 147 | ¥4,290,048 | ¥357,504 |

| 29 | ¥41,281,664 | 165 | ¥4,815,360 | ¥401,280 |

| 30 | ¥46,097,024 | 184 | ¥5,369,856 | ¥447,488 |

初期投資300万円でFTSE100の配当益を複利運用をした際の資産増加ペース

| 経過年数 | 資産総額 | ポジション数 | 年間配当額 | 月間配当額 |

|---|---|---|---|---|

| 1 | ¥3,000,000 | 12 | ¥350,208 | ¥29,184 |

| 2 | ¥3,350,208 | 13 | ¥379,392 | ¥31,616 |

| 3 | ¥3,729,600 | 14 | ¥408,576 | ¥34,048 |

| 4 | ¥4,138,176 | 16 | ¥466,944 | ¥38,912 |

| 5 | ¥4,605,120 | 18 | ¥525,312 | ¥43,776 |

| 6 | ¥5,130,432 | 20 | ¥583,680 | ¥48,640 |

| 7 | ¥5,714,112 | 22 | ¥642,048 | ¥53,504 |

| 8 | ¥6,356,160 | 25 | ¥729,600 | ¥60,800 |

| 9 | ¥7,085,760 | 28 | ¥817,152 | ¥68,096 |

| 10 | ¥7,902,912 | 31 | ¥904,704 | ¥75,392 |

| 11 | ¥8,807,616 | 35 | ¥1,021,440 | ¥85,120 |

| 12 | ¥9,829,056 | 39 | ¥1,138,176 | ¥94,848 |

| 13 | ¥10,967,232 | 43 | ¥1,254,912 | ¥104,576 |

| 14 | ¥12,222,144 | 48 | ¥1,400,832 | ¥116,736 |

| 15 | ¥13,622,976 | 54 | ¥1,575,936 | ¥131,328 |

| 16 | ¥15,198,912 | 60 | ¥1,751,040 | ¥145,920 |

| 17 | ¥16,949,952 | 67 | ¥1,955,328 | ¥162,944 |

| 18 | ¥18,905,280 | 75 | ¥2,188,800 | ¥182,400 |

| 19 | ¥21,094,080 | 84 | ¥2,451,456 | ¥204,288 |

| 20 | ¥23,545,536 | 94 | ¥2,743,296 | ¥228,608 |

| 21 | ¥26,288,832 | 105 | ¥3,064,320 | ¥255,360 |

| 22 | ¥29,353,152 | 117 | ¥3,414,528 | ¥284,544 |

| 23 | ¥32,767,680 | 131 | ¥3,823,104 | ¥318,592 |

| 24 | ¥36,590,784 | 146 | ¥4,260,864 | ¥355,072 |

| 25 | ¥40,851,648 | 163 | ¥4,756,992 | ¥396,416 |

| 26 | ¥45,608,640 | 182 | ¥5,311,488 | ¥442,624 |

| 27 | ¥50,920,128 | 203 | ¥5,924,352 | ¥493,696 |

| 28 | ¥56,844,480 | 227 | ¥6,624,768 | ¥552,064 |

| 29 | ¥63,469,248 | 253 | ¥7,383,552 | ¥615,296 |

| 30 | ¥70,852,800 | 283 | ¥8,259,072 | ¥688,256 |

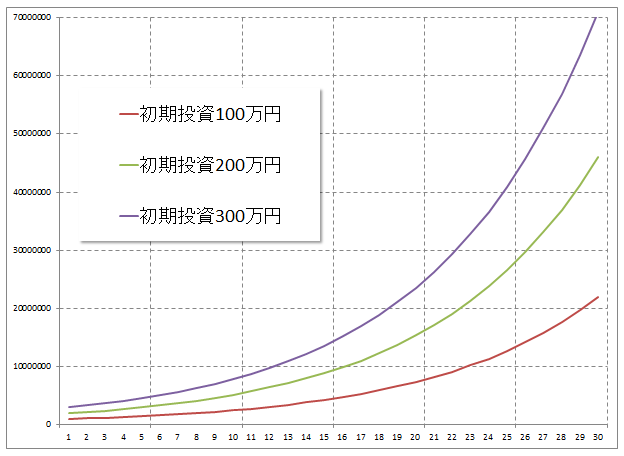

初期投資100万円/200万円/300万円でFTSE100の配当益を複利運用をした際の資産増加ペース比較

初期投資100万円、200万円、300万円の3パターンでの資産総額の増加ペースを比較したグラフが以下のようになります。

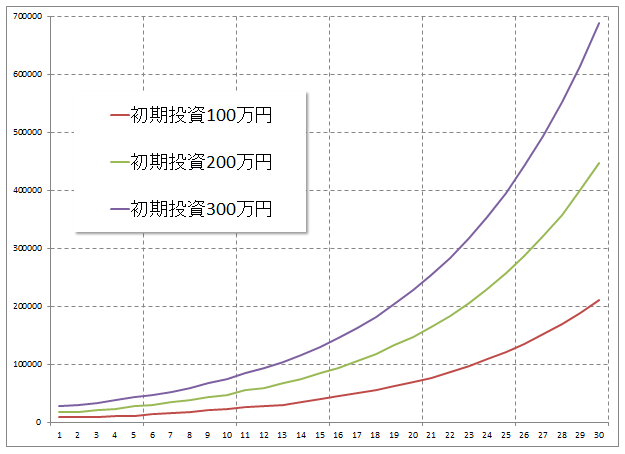

また、3パターンでの月間配当受取額を比較したグラフも併せて以下に示します。

ゆとりある老後生活を送るために夫婦二人で必要な額は月額36.6万円!

いかがでしょうか?

初期投資300万円で30年間複利運用すると毎年800万円以上(毎月70万円近く)も手に入るんですね・・・不労所得もここまでくるともうほぼ富裕層の仲間入りと言って良いでしょう。

ところで生命保険文化センターの調査によると、夫婦でゆとりある老後生活を送るために必要な生活費が毎月36.6万円と試算されているようです。

この金額を純粋に年金だけでまかなうことが出来る方は非常に少ないのではないでしょうか?

特に今30代以下の方は年金支給年齢が70歳以降になる可能性が高く、おまけに支給額が大きく減額されるのが目に見えています。

2017/7/19のNHKニュースで放送されていましたが、1,000兆円を超える借金を抱える日本の状況を一般家庭に例えると、住宅ローン以外の借金が5,397万円で月収33万円に対しローンを除く生活費が38万円とのことでした。

ローンを考えなくても生活が成り立たない今の日本の状況が今後もずっと続くとは思えません。

年金や医療保険、税金に大きくしわ寄せされることは火を見るより明らかです。

年金を当てにして痛い目を見るぐらいなら、今のうちから老後資金は全て自分で用意するというぐらいの覚悟で臨んだ方が良い結果が得られることでしょう。

ゆとりある老後が送れる36.6万円を一つの目安とすると、初期費用100万円だと35年、200万円だと29年、300万円だと25年の複利運用期間で達成することが出来ます。

是非少しでも早いうちからFTSE100の配当益を利用した複利運用をはじめ、国に頼らないゆとりある老後生活を送る計画を実行されてみてはいかがでしょうか?